「国に貢献する」っていう行動指針を持ってる会社です。右翼じゃないですよ。

社長さんの風貌にめっちゃ味がありますね。どこぞの新興企業と違って、決して腕組みスーツなんて写真は載せません。

いきなりまとめのイメージを載せるとこんな感じ

・基礎データ

・3つの魅力

・今後に関して

基礎データ(各種数値は2016年末 or 2017/3末時点)

- 決算月: 12月

- 時価総額: 42億

- 純資産: 27億

- PBR: 1.46

- 16年末

売上高 53億

営業利益 9億

経常利益 9億 - 過去3年営業利益率(14年:11% 15年:12% 16年:17%)

- 過去3年EPS実績(14年:130円 15年:178円 16年:199円)

- 過去3年売上高平均成長率: 23%

- 過去3年営業利益平均成長率: 94%

- 過去3年ROE平均: 31%

- 事業セグメント

特殊合金(売上52億 利益7.6億)

不動産賃貸(売上1.5億 利益1.2億) - 販売先Top3及び全売上に対する割合

ニコン 25億 46%

キャノン 10億 20%

新日鉄住金 5億 9%

以下は、短信及び有報の数値を元に作成したグラフです。

|

売上推移 ニコン、キャノン、新日鉄住金が常に売上の過半を占めてますね

|

|

| 去3年 利益が大きく伸びていますね。不動産の利益には安定感があります |

|

| 現在はリーマンショック前より高い利益率。不動産利益が利益率の下支え要因になっていますね。 |

3つの魅力

1. 高い技術力

低熱膨張合金、シームレスパイプ工具、研究開発最重視

2. 半導体/液晶/有機ELのツルハシ

IoT、液晶/有機ELはゴールドラッシュ、露光装置共有メーカーは世界で3社、その内の2社に低熱膨張合金を納入

3. 危機に強い

厳しいリストラ経験済、不動産安定収入、莫大な含み資産

そもそも何をしてる会社?

特殊な合金を色々作っている会社です。その中でも、

・低熱膨張合金

・シームレスパイプ用工具

に関して非常に大きな強みがあって、これがこの会社の基幹の様ですね。

現在の中期計画でも、下記のように記載されています。

では、ここからは3点の魅力を中心に素人なりに解説してみますね!

1. 高い技術力

-低熱膨張合金

鉄というのは熱によって伸縮する性質があって、例えば、鉄道の線路なんかも猛暑だと伸びちゃって歪んだりしますよね。逆に低温になりすぎると縮むと。

そうそう、身近な例だと、僕のムスコも興奮して熱くなると膨張して、その後の賢者モードになって冷めると一気に縮むっていう性質が。。。。。。

稀に、熱くなっても一切膨張せずに、相手が冷めるという問題もあったりなかったり、そもそもそんな機会もここ数年なかったりと、品質も一定してなければ、需要もないという粗チンな訳ですが、誰も興味ないと思うので割愛しますね。

本題に戻りますが、熱変化によって膨張してしまうと色々困るという事で1897年にインバーという材質が発見されています(鉄に対して一定度のニッケルを配合)。Invariable(変形しない) なので、インバー。発見者はこの功績で1920年にノーベル賞受賞。by wikipedia

報国鉄では、インバーを更に進化させていて、最終製品の用途に応じて様々なインバー合金を製造しています。

|

| 2017年4月開催のメタルジャパン展示会HPより |

半導体やFPDの露光装置に利用されているのは、IC-ZXですかね。航空機のCFRP金型用に利用されているのは、IC-HS4のようです。

報国鉄は研究開発部門の人員が8名いて、その内の2名がphD保有(株主総会でのコメント)。

研究開発費用は前掲したグラフの通り、毎年1億以上を投入していて、年商との比較や従業員数との比較で考えても、研究開発を非常に重要視しているのを感じます。

特に、2009年 リーマンショックにより、売上が70%減というとんでもない危機に遭遇してますが、その時にも研究開発費用は落としてないのです。

最初に乗せた利益推移のグラフは、下をカットしてましたが、実際の2009年度の数値はこうなってます。。。。危機の酷さを実感しますし、この時に研究開発費用を落とさなかったのは凄い決断だったと思いますね(この時に、人員は半分程度まで削減していますので)。

どれだけ生活が苦しくとも、ラブライブに課金する人ならその気持ちがわかると思います(ごめんなさい、まじめな話してるのに適当な事言いました。。。)

特許情報を検索すると、下記の通り昨年だけでも4件の特許が公開されています。低熱膨張合金関連が多いですね。

では、報国鉄は他社に対して低熱膨張合金の技術力でどこまで優位性があるのでしょうか?

日本鋳造は競合と思われ、こちらもこういった記事が出ています。

ここは素人なので何とも言えないのですが、株主総会等での社長さんコメントを聞く限りは他社に対して大きなアドバンテージを持っているようです。後述しますが、当社が持つ顧客や最近の業績を見ても、それは真実であるように思えます。

日本鋳造の上記記事内には、低熱膨張合金に関して「現在は年間数億の売上だが」と記載されてます。一方、報国鉄は昨年だけでも40億近くが低熱膨張合金関連の売上です。これら事実から見ても、報国鉄の技術には一日の長があるのではと思ってます。

-シームレスパイプ用工具

シームレスってのは、継ぎ目がないって事です。そうそう、そういえば、継ぎ目がないタイツ(シームレスタイツ)を世界で初めて作ったのはアツギという会社です。

本社は海老名にあるのに、「アツギ」という名前を付けたのは、アツギのほうが世界的に知名度があるだろうと社長さんが考えたからだそうです。なぜなら、マッカーサーが降り立ったのが厚木飛行場だったから。あ、また、全然関係ない話してしまいました。ただ、アツギの株も結構魅力的ですので、いつか記事を書きますね。

シームレスパイプというのは、石油の採掘に使われる油井管の事で、新日鉄住金の収益の柱になっている製品です(シームレスパイプに関しては、がっちりマンデーのこの記事参照。リモコンバイブに関しては、この製品がお勧め)。

報国鉄はシームレスパイプ用の工具を製造しています。

シームレスパイプに関してはまだ勉強中なのですが、製造工法が特殊らしく当社でしか製造できないようです。新日鉄住金が当社の筆頭株主であり続けてるのも、その為みたいですね。

シームレスパイプの需要は石油価格に比例するので、石油価格が上がってくると需要が増えてくるそうです。早く原油価格が100ドル超えるいいですね。

ちなみに、16年度だと、シームレスパイプ関連の売上は6億です。

2. 半導体/液晶/有機ELのツルハシ

さて、続いて2点目の魅力に関して。

ゴールドラッシュの時に儲かったのはジーンズやツルハシだったって話は有名ですよね。

通勤ラッシュの時に臭かったのはオヤジだったって話は無名だし、面白くもないんだけど、思いついちゃったので書いちゃいますね。

現在のゴールドラッシュって何でしょうね?

話の都合上、IoTって事にさせてもらっていいですかね。

(IoTって何だか正直わかってないけど、多分そういう人、ほんとはいっぱいいるよね??)

あと、有機ELもゴールドラッシュって事にしますね。

液晶は、中国が国策として液晶工場は乱立させてきてますので、これもゴールドラッシュですね。

という事で、

半導体と液晶と有機ELはゴールドラッシュ。

これのツルハシメーカーって、色々あると思います。例えば、

有機EL蒸着装置のキャノンボッキとか。露光装置(Lithography)のASML、ニコン、キャノン

で、報国鉄の低熱膨張合金は露光装置内の重要な材料(レンズを支える部分等)として使われています。つまり、ゴールドラッシュのツルハシの材料を売ってるイメージ。

露光装置というのは

・人類史上最も精密な機械

・1台うん十億

・供給出来るのは世界で3社のみ

半導体露光装置(オランダ ASML、キャノン、ニコン)

液晶(FPD)/有機EL露光装置(ニコン、キャノン)

なんかね、とにかくスッゴイ機械らしいです。大きさがテニスコート位あるっていう。

露光装置がなんとなく分かるお勧め動画はこちらです。

https://youtu.be/Tc-DYfrQAyg

https://youtu.be/mEmbmpdu0xw

露光装置に要求される位置制御の精度がマッハ3のミサイルを±0.4㎛の誤差で飛ばすって例えが凄いですよね。0.4㎛って、1万分の4mmですからね。

これだけの位置制御が必要とされる超精密機械なので、

->わずかの熱膨張も製品精度に影響を与える

->よって極限まで熱膨張しない報国鉄の製品が必要とされているらしいです。

報国鉄の取引としては、

半導体露光装置用では、キャノンとニコンの両社に納入

液晶露光装置用では、ニコンに納入

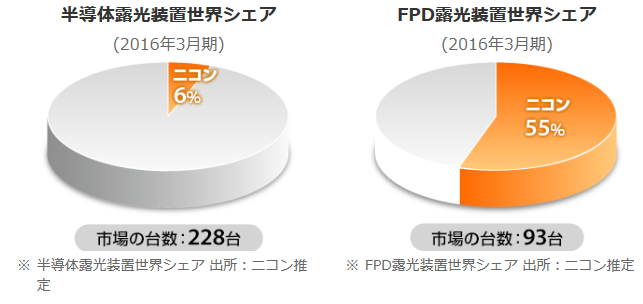

露光装置自体のシェアはこんな感じでして、

半導体露光装置は、ASMLが過半数 次にキャノン 最後にニコン

FPD露光装置は、ニコンが過半数、次にキャノン

というイメージですね。

|

| Nikon HPより |

|

| Canon HPより |

報国鉄としては、半導体露光装置用でASMLへの納入と、FPD/有機EL用露光装置用でキャノンに納入が出来ると、完全コンプリート出来ますね。

ちなみに、株主総会のお話では、キャノンとの取引も少しだけど始まりかけてるそうです。今後に期待ですね。

あと、有機EL関連の売上は?との質問が出たのですが、答えは0でした。

意外だったのですが、有機ELはサムスンが製造。サムスンが利用している露光装置はキャノン製の為。という説明でした。ですので、キャノンとの取引が開始されると、有機EL関連の恩恵を受ける事になりそうですね。

報国鉄としては、この分野(露光装置向けの低熱膨張合金)が最大の稼ぎ頭になっていて、全売上の六割の39億が半導体/FPD関連です。

39億の内訳としては、半導体が10億FPDがそれ以外。との事です(総会で質問)

|

| 中期計画資料より |

魅力1.でも記載した通り報国鉄の製品品質は高いようで、下記のプレスリリースもそれを示してると思います。

ここまでを整理すると

半導体/液晶/有機ELはゴールドラッシュ

露光装置はツルハシ

ツルハシ作れるのは世界で3社

その内の2社にとって欠かせないのが報国鉄

では、次のテーマ

A. ゴールドラッシュはいつまで続くか?

B. ツルハシはまだ売れるか?

A.に関しては僕にはわかんないですねww でも、世の中の賢そうな人たちが続くと思ってるから続くって事にしましょう。半導体も液晶/有機ELも、今後減ってくとは思えないですしね。

|

| 中期計画説明資料 |

じゃあ次に、ツルハシ(露光装置)は売れるか?

半導体露光装置に関しては、ASMLが独占してしまうと困るのですが、最先端はASML、汎用品はキャノンという棲み分けらしいですので、キャノンの露光装置は売れ続けると期待です。

液晶/有機EL用露光装置に関しては、今後も売れ続けると思ってます。下記にて各社の今後の工場建設計画が掲載してありますが、当面目白押しです。

パネルメーカー各社の今後の投資計画

上記記事内にもありますが、中国が国策として液晶工場を増やしており、各地方政府が補助金ばらまいてるので、当面衰えないと思ってます。国策に売りなしですね。

ちなみに、最近の中国の投資計画の多くが10.5世代っていう、要はでっかい液晶パネル作る工場ですが、10.5G向けの露光装置は世界でニコンしか製造出来ないそうです。かつニコンも月に1台しか製造出来ない。

だから、下記記事にもありますがニコン待ちみたいな状況になってるとの事。「ニコンさん到着待ちでーす!」みたいな

10.5G Fab Capacity/Ramp Limited by Nikon's Lens Capacity - Display Supply Chain Consultants

|

| 一番右が、今後建設される工場で必要となる露光装置(Litho)の必要数 |

再度まとめますと

半導体/液晶/有機ELはゴールドラッシュ

露光装置はツルハシ

ツルハシ作れるのは世界で3社

(液晶関連は)ツルハシが不足していて金が掘れない

ツルハシを増産するしかない

ツルハシ用の合金も増産や!

はい、ってことで、外部環境は明るい。

当面報国鉄の露光装置用合金の需要は続くって読んでます。

3. 危機に強い

さて、3点目の魅力。危機に強い

半導体って市況変動大きいっていいまよね、そしたら報国鉄の業績も不安定?

その通りだと思います。その証左として、リーマンショック時にもの凄く業績が落ち込んでいて、2009年度の売上は前年比70%以上の減です。。。。。

僕としては、この危機を経験して、乗り越えて今の会社になっている事に投資先としての魅力を感じています。

現在の成瀬社長が報国鉄に移ってきたのが、リーマンショック直前2008年3月(そして2009年8月に社長就任)。新社長の元、人員削減を含む大きな事業再構築を行い、危機に非常に強い体質に変えたと思っています。具体的には以下のような点で。

・トップの変更

それまでの社長は3代続けて技術畑。成瀬社長は住友金属出身でかつ非技術畑

各種記事での発言内容や、株主総会での姿勢を見ていると、

豊富なアイデア、強いリーダーシップ、高いビジネスセンスを感じられます。

これまで報国鉄が蓄えてきたが有効活用出来てなかった技術資産を利益を生む資産に変え、また、事業の再構築を通じて効率性/収益性が高いビジネスモデルに変え、そして社員の意識を高めてきていると思われます。

株主総会でも良く言われているのが、我々は決して値段勝負はしない。安売りはしない。との考え方。推測ですが、以前は違ったのだと思います。中小企業だから大手の言いなりで値段を下げさせられ、またそうゆうものだと思ってた。のかなと。中小企業だけど、大きな誇りを持って仕事をする、といった考え方を社長さんから感じます(あくまで、私の主観ですが)。

・事業再構築内容

人員をほぼ半数に削減。川越工場を閉鎖。工場跡地の土壌改良行い現在では商業施設に賃貸。

この賃貸収入は非常に大きいと思います。毎期1.5億のキャッシュが確実に入ってきますので。

・リーマン前と現在を比較すると、

半分の人員ながら以前より高い利益を達成(効率性を2倍にしている)

年間1.5億という安定した賃貸収入を獲得

営業利益率 9% -> 15%

|

| 中期計画資料より |

・30億の含み資産

純資産より大きな含み資産を隠し持ってるのは、投資する上での安心感に繋がります。

ここまでで、3つの魅力を紹介しました。

残りは、またいつか書きます。

コメント

コメントを投稿